[옵션트레이딩] 양매도 전략 시뮬레이션

이전 글에서 언급한 양매도 전략의 주요 요약은 다음과 같습니다.

1.주가의 등락을 예측하는 것보다 변동성을 예측하는 것이 쉬움

2.변동성은 주로 장중에 하락하는 경향이 있음

3.만기 초기에는 베가가 크고 세타가 작지만, 만기가 가까워질수록 베가는 줄어들고 세타가 늘어남

4.이러한 베가 효과를 활용하기 위해 만기 초기에 데일리 양매도 전략을 적용하는 것이 좋음

[옵션트레이딩] 옵션 양매도 수익구조(feat. 베가)

1. 양매도는 구조적으로 승률이 높은 전략입니다. 그런데 대부분 사람들은 높은 승률이 지속되다보면 실력이라고 착각하게 됩니다. 이에 자만심에빠지고 결국 자금관리나 손절에서 실패하여 시

quantoasis.tistory.com

오늘의 포스팅에서는 데일리 양매도에 대한 백테스팅을 진행해보려 합니다. 이번 연도 초부터 확보한 옵션 1분봉 데이터를 활용하여 백테스팅을 진행하였으나, 테스트 기간이 짧아 경향성만 파악하는 용도로 사용하는 것이 좋겠습니다.

기본적인 백테스팅 설정은 아래와 같습니다:

기간 : 2023년 02월 01일~2023년 06월 08일

증거금 : 10,000,000원 가정

전략 : 매일 콜 옵션과 풋 옵션의 ATM을 각각 1계약씩 매도하고 당일에 청산 (단리 투자)

거래비용 : 없음

첫 번째 실험은 양매도의 진입 시간에 따른 성과를 분석하는 것입니다. 장 초반의 큰 변동성을 회피한 후 양매도를 시작하면 좋다는 가설을 검증하기 위함입니다. 백테스팅 결과, 시장 개장 직후 (9시 1분)에 진입하는 것이 가장 높은 수익을 얻었습니다. 진입 시간이 늦어질수록 수익률이 줄어드는 현상이 관찰되어, 이는 세타 효과 때문인 것으로 추측됩니다.

두 번째 실험은 시장 개장 직후 진입 후 청산 시간에 따른 성과를 분석하는 것입니다. 이상하게도, 9시에 진입 후 9시 30분에 청산하는 것이 가장 높은 샤프비율을 나타냈습니다. 그러나, 15시 이후에 청산하면 수익성이 더 높아졌습니다.

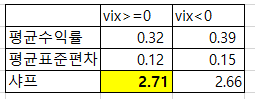

세번째 실험은 전일 장중 VIX의 등락에 따른 양매도 진입 성과입니다.

미국의 주식시장은 우리나라 주식시장에 많은 영향을 미칩니다. 이것을 전이효과(spilover effect)라고 하는데요, 변동성에서는 전이효과가 비대칭적으로 일어난다는 연구들이 있습니다[1]. 무슨말인가 하면, 미국 VIX가 상승해서 끝났을때는 우리나라 VKOSPI도 장초반에 반영되어 상승해서 끝나지만, 미국 VIX가 하락했을때는 장초반에 VKOSPI가 하락한 것 뿐만아니라 장중에도 추가 하락하는 현상이 나타난다는 것입니다.

이게 사실이라면 옵션 데일리 양매도를 할때 아주 좋은 필터링 조건으로 사용될 수 있을 것 같습니다.

실험 결과로는 오히려 VIX가 상승했을때 샤프비율이 더 높았네요. 대신 수익률은 VIX가 하락했을때가 더 높았습니다.

네번째는 전일 VIX와 당일 KOSPI200의 갭수익률에 따른 성과를 실험해봤습니다.

보통 VIX가 상승했다는 이야기는 미국 지수가 하락했다는 것이고, 우리나라 시장에서도 갭이 하락해서 출발할 가능성이 많습니다. 이때 시가갭에 하락폭이 과잉반응하게되고, 다시 장중에 역전한다는 것이 과잉반응가설 인데요, VKOSPI에도 이런 현상이 나타날지 보는것이 좋은 접근일 것 같습니다[2].

실험 결과로는 빅스가 상승하고 갭이 상승할때가 가장 장중 양매도 성과가 좋았고, 빅스가 하락하고 갭이 하락할때가 두번째로 성과가 좋았습니다.

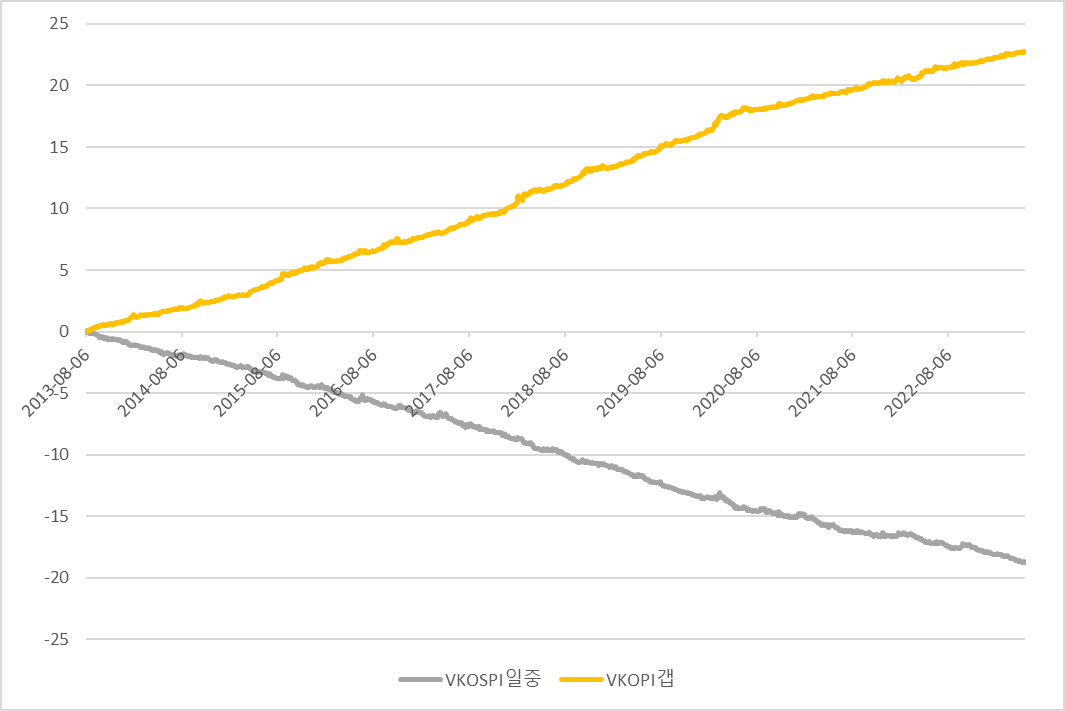

마지막으로 두 전략을 합성해보았습니다. 아주 예쁜 우상향 그래프가 나왔습니다.

그러나 같은 전략을 VKOSPI에 적용했을때는 같은 결과가 나오진 않았습니다. 물론, 양매도에서는 베가뿐만 아니라 다른 그릭스의 영향이 있었기 때문에 다른 결과가 나타났을 수도 있습니다. 옵션데이터의 시계열이 짧아 아쉽네요.

옵션 트레이딩은 일반적으로 매우 위험하다고 알려져 있지만, 올바른 위험 관리 도구를 사용하며 접근한다면 양매도 전략은 매력적인 무기가 될 수 있습니다.

이번 포스팅은 여기에서 마칩니다. 감사합니다.

[1] 김선웅. (2020). 비대칭적 전이효과와 SVM을 이용한 변동성 매도전략의 수익성 개선. 지능정보연구, 26(1), 119-133.

비대칭적 전이효과와 SVM을 이용한 변동성 매도전략의 수익성 개선

Fama에 의하면 효율적 시장에서는 일시적으로 높은 수익을 얻을 수는 있지만 꾸준히 시장의 평균적인 수익을 초과하는 투자전략을 만드는 것은 불가능하다. 본 연구의 목적은 변동성의 장중 비

www.kci.go.kr

[2] 김선웅. (2022). QAR을 이용한 주가 과잉반응 탐색 - SARS, MERS, COVID 팬데믹. 한국산학기술학회논문지, 23(1), 158-164.

QAR을 이용한 주가 과잉반응 탐색 - SARS, MERS, COVID 팬데믹

본 연구는 SARS, MERS, COVID와 같은 유행병 발생 충격으로 주가가 단기간 폭락하는 경우 과연 주가의 비이성적 과잉반응 현상이 나타나는지를 탐색하고, 이를 역으로 이용하는 역행 투자전략의 투

www.kci.go.kr