오늘 리뷰할 논문은 주식 수익률의 일 중 주기성이라는 논문인데요, 전일과 당일 동시간대 10분 수익률 간에는 주기적으로 나타나는 패턴이 있다고 주장합니다.

일 중 주식 움직임의 패턴을 찾는 것은 곧바로 수익과 직결되기 때문에 학계, 실무를 막론하고 꾸준히 연구되어 왔습니다. 대표적인 연구내용은 아래와 같습니다.

(1) 개장 효과, 폐장 효과

장 초반에는 전일 폐장 이후 쌓였던 정보들이 한 번에 반영되기 때문에 높은 변동성을 보인다. 이후 변동성은 낮아지다가 장 후반에 변동성이 다시 커지는데, 이때는 펀드의 리밸런싱, 데이트레이더의 포지션 청산 등이 이루어지기 때문이다. 일 중 수익률에서도 같은 패턴이 나타난다.

(2) 수익률 반전 현상

일 중 30분 단위 수익률에서는 반전 현상이 일어난다. 30분 수익률이 하락했으면 다음 30분 수익률은 상승하는 현상이다. 이는 급락한 주식에 유동성 제공을 제공하면서 오는 보상 때문이라는 가설 등이 있다.

(3) 장중 모멘텀

마지막 30분 수익률은 첫 30분 수익률과 같은 방향성을 가진다. 이는 기관투자자가 유동성이 풍부한 첫 30분과 마지막 30분을 이용하기 때문이라는 해석과, 정보가 느린 투자자(late informed trader)가 장 초반에 매매를 못하고 장 마지막에 매매를 택했기 때문이라는 해석이 있다.

이 논문에서는 2016.08.01부터 2021.12.31 동안 KOSPI200을 구성하는 종목의 일 중 수익률을 10분 단위(1~39구간) 수익률로 나눠 국내 시장의 일 중 주기성을 분석했는데요, 기초 통계량은 다음과 같습니다.

그림 2는 일 중 10분 단위 평균 수익률입니다. 장 초반은 구간 1(09:00~09:10)이 음의 수익률을 보였고, 장 후반에서는 38(15:10~15:20)이 높은 양의 수익률, 그리고 곧바로 반전되며 39(15:20~15:30)에서는 음의 수익률을 보였습니다.

변동성 면에서는 장 초반에 높은 변동성을 보였고 장중 하락하다가 다시 상승하는 L자형 형태를 보였습니다(그림 3).

이 연구에서는 Fama-macbeth의 회귀모형을 이용하여 전일과 당일 동 시간대의 패턴을 분석했습니다. 구체적으로는 분석 구간 동안의 200 종목들의 전일 장 초반 10분과 당일 장초반 10분의 수익률을 회귀 분석해서 회귀계수 x를 매일마다 구했습니다. 그리고 매일마다 구해진 회귀계수에 대해 t-통계량을 구했습니다.

분석 결과는 아래와 같습니다.

그림 4와 5는 Fama-macbeth 회귀모형을 돌린 결과입니다. 구간 1, 구간 37, 구간 38, 구간 39에서 유의한 t통계량이 나왔는데요, 즉 장 초반 10분은 유의하게 전일 장초반 10분과 음의 관계가 나타났고, 장 후반 3구간에 대한 10분 수익률은 전일 동 구간과 유의한 양의 관계가 나타났습니다.

이 현상을 해석하기 위해 추가 분석을 했습니다. 첫 번째는 코스피 200 개별주식들을 소형주, 중형주, 대형주 3 분위로 나누어 같은 방식으로 분석한 것이고, 두 번째는 개인의 매매 비중을 3분위로 나누어 분석한 것입니다.

우선 기업 크기를 3 분위로 나누어 분석한 결과는 표 3과 같습니다. 장 초반에는 시가총액이 클수록 유의한 음의 관계가 도출됩니다. 이 결과는 장 초반에 정보 거래자들의 전략적 매매 때문으로 해석됩니다. 예를 들어 유동성의 낮은 종목을 장중에 매매하게 되면 큰 가격 충격 비용(price impact cost)을 지불하게 되기 때문에, 장 시작 전 단일가매매를 합니다. 반대로 유동성의 높은 종목의 경우에는 장 중 매매를 해도 비용이 크게 발생하지 않기 때문에 장 중 매매를 선택한다고 볼 수 있을 것 같습니다.

개인의 매매비중에 따른 분석 결과입니다. 개인을 중점으로 분석한 이유는 개인은 시장에서 처분 효과(disposition effect)나 자기 과신(overconfidence) 등 행동학적 편향을 가지는 것으로 알려져 있기 때문입니다. 구간 1에서는 개인투자자의 매매비중이 높을수록 유의한 음의 값이 나타났고, 구간 37,38,39에서는 개인투자자의 매매비중이 낮을수록 유의한 양의 값이 나타났습니다. 이는 장 초반에는 개인투자자가, 장 후반에는 외국인이나 기관투자자가 주가움직임에 더 큰영향을 미침을 내포하고 있습니다.

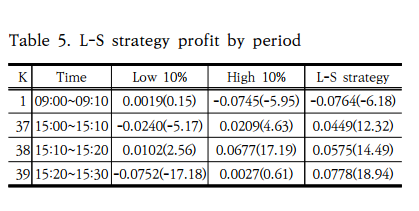

이를 통해 장 초반에는 전일 장초반 가장 상승했던 1 분위 그룹을 매도, 가장 하락했던 10 분위 그룹을 매수하고 장 후반에는 전일 가장 상승했던 1분위 그룹을 매수, 10분위 그룹을 매도하는 롱숏(long-short) 전략을 시행해 볼 수 있습니다. 결과는 아래와 같은데요, 유의적인 수익률이 도출됨을 알 수 있습니다.

이 결과를 트레이딩이나 실무적으로 연결할 수도 있을 것 같은데요, 예를 들어 포트폴리오의 리밸런싱이 필요할 때 전일 동시간에 주가 움직임을 보고 매매시점을 선택하는 방법입니다.

논문상에서는 개인 매매비중별, 기업 크기별로도 롱숏 분석을 해놓았으니 더 궁금하신 분은 찾아보시면 될 것 같습니다.

읽어주셔서 감사합니다.

주식 수익률의 일 중 주기성 연구

기관투자자의 체계화된 매매방식과 행태적 편의를 가진 개인투자자의 시장참여로 인해 일 중 주가 수익률에 일정한 패턴이 나타난다. 본 연구의 목적은 일 중 주가의 10분 간격 수익률 자료의

www.kci.go.kr

김찬수, 최흥식 and 김선웅. (2022). 주식 수익률의 일 중 주기성 연구. 한국산학기술학회논문지, 23(7), 344-352.

'Read' 카테고리의 다른 글

| [독후감] 찰리멍거 바이블 (0) | 2023.02.27 |

|---|---|

| [주식논문] 캔들스틱차트와 CNN을 이용한 갭 예측 연구 (2) | 2023.02.04 |

| [독후감] 전설로 떠나는 월가의 영웅(one up on wall street) (0) | 2023.01.25 |

| [주식논문] 고빈도 자료를 이용한 머신러닝 모형의 예측력 비교 분석 (0) | 2023.01.01 |

| [주식논문] 오버나잇 퍼즐 전략의 수익성은? (2) | 2022.12.02 |