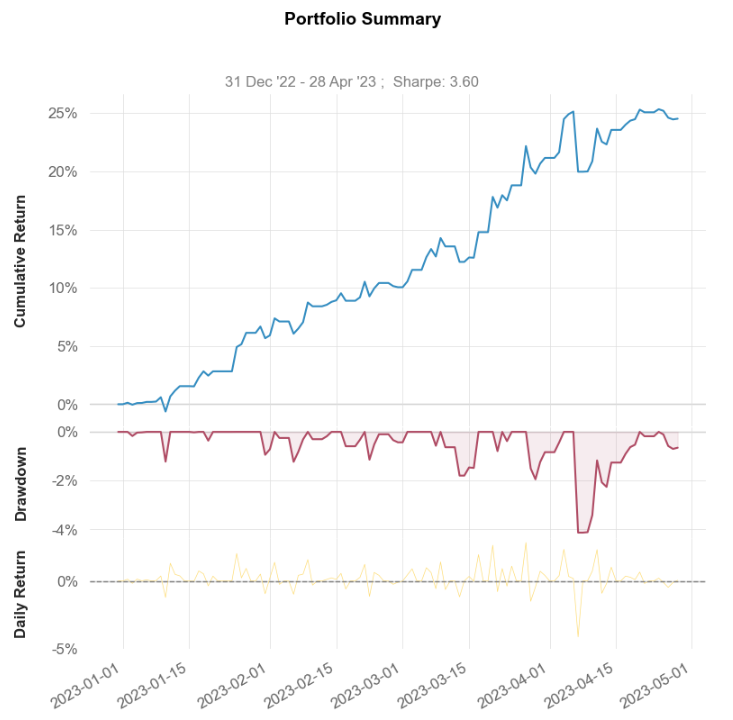

5월에는 시스템이 4.90% 수익을 냈습니다. 분위기가 좋네요. 5월에 매매한 종목수는 총 69종목입니다. 이 중 31개종목에서 수익이났습니다. 종목 평균 수익률이 2.71%입니다. 승률은 44%정도인데 손익비가 좋아서 수익이 난 것 같습니다. 아래는 이익 TOP 6와 손실 TOP 6 종목입니다. 확실히 이익쪽에서 더 큰 수치를 보이고 있습니다. 연초이후 성과가 꽤 좋아서 비중을 더 올려볼 생각입니다. 근데 꼭 이러면 손실이 나오더라구요 ㅜㅜ.. 다음달도 화이팅입니다!