야간(overnight)수익률이 일중(intraday) 수익률보다 높은 현상은 1970년대부터 꾸준히 연구되어 온 주식시장의 이례현상(anomaly) 중 하나입니다.

왜 이런 현상이 발생할까요?

이 논문의 서론에 따르면 주가갭 현상이 일어나는 이유는 다음과 같습니다.

(1) 불일치(disaggrement) 가설

전일 폐장 시간부터 당일 개장시간까지 발생한 정보가 한꺼번에 시가에 반영된다. 이때 정보에 부정적인 견해를 가진 투자자는 공매도 제한(short-selling constraint)등으로 인해 공매도가 제한되는 반면, 긍정적인 견해를 가진 투자자는 자유롭게 매수를 할 수 있기 때문에 시가가 높게 체결된다.

(2) 과잉반응(overreaction hypothesis) 가설

개장 직전까지 흘러나온 정보를 분석한 결과 투자자들이 개장 후 매매 시 필요 이상으로 과잉 반응하기 때문에 시가에 높은 수익률을 보인다. 이후 과잉 반응된 주가는 원래대로 회귀한다.

(3) 이질적 투자자집단(investor heterogeneity) 가설

개인, 기관투자자들이 세력싸움을 하기 때문에 장 초반 주가에 이상현상이 나타난다. 특히, 비합리적 행동을 보이는 노이즈트레이더(개인)들로 인해 장 시가가 높게 나타나고 장중에는 차익거래자(기관)에 의해 주가가 균형 상태로 환원된다.

(4) 데이트레이더(day trader) 가설

데이트레이더들이 거래가 중단되는 야간 위험을 피하기 위해 장마감 직전 주식을 매도하고, 장이 시작하면 다시 주식을 매수한다. 이 과정에서 장중 수익률은 낮아지고 야간수익률은 높아진다.

본론에서는 2003년 2월 17일부터 2022년 6월 30일까지의 코스피 지수와 대형주,중형주, 소형주 지수를 이용해 오버나잇 퍼즐현상(overnight puzzle)을 분석했는데요, 해당 기간의 기초통계량은 아래 표와 같습니다.

해당 자료를 보면 코스피 지수의 야간 수익률의 일별 평균은 0.072%이고 장중 수익률은 -0.043%로 통계적으로 유의적인 결과가 나타났습니다. 또한, 규모(size) 별로 분석해봐도 크기가 작아질수록 야간 수익률과 장 중 수익률의 흐름이 더 강해지는 것을 알 수 있습니다.

x를 야간수익률로 놓고 y를 장중 수익률로 놓은 후 회귀분석을 하면 야간수익률이 장중수익률과 어떠한 관계가 있는지 알 수 있을 텐데요. 야간수익률과 장중 수익률이 유의적으로 음의 관계를 보인다면 과잉반응 가설을 지지한다고 할 수 있을 것입니다. 왜냐하면 시가가 높게 나타는 현상이 과잉반응이 아니라면 주가는 시가 수준에 유지되어야 하겠죠(시가 과잉반응 했으니 장중엔 과잉반응이 해소되면서 하락!)

표 5는 일별수익률 대비 야간수익률과 장중수익률의 상대적 크기를 나타낸 것인데요, 이것을 회귀분석한 결과가 표 6입니다.

표 6을 보시면 코스피의 야간수익률과 장중수익률의 회귀계수는 -0.074이고, t값도 -4.17로 1% 범위 내 유의한 수준의 결과가 나타났습니다. 즉, 야간수익률이 오르면 장중수익률을 하락하고, 야간수익률이 하락하면 장중수익률이 상승하는 음의 관계가 나타난다고 해석할 수 있습니다. 소형주에는 이런 현상이 유의적이지 않은 것도 포인트네요.

좀 더 디테일하게 장중 수익률을 분위별로 나누어 분위 회귀분석(Quantile regression)의 결과도 있습니다.

대형주, 소형주에서는 분위수가 높을수록(장중수익률이 높을수록) 반전현상이 더 유의적으로 나타났네요. 특이하게도 소형주에서는 20%와 40% 분위에서 양의 관계가 나타난 것을 볼 수 있습니다.

이 현상을 이용하여 아래와 같은 트레이딩 전략도 만들 수 있는데요.

(1) 전일 종가에 사서 다음날 시가에 매도한다(OPS-1)

(2) 전일 종가에 사서 다음날 시가에 매도한다. 그리고 시가에서 공매도하고 종가에 청산한다(OPS-2)

시뮬레이션 결과는 아래와 같습니다.

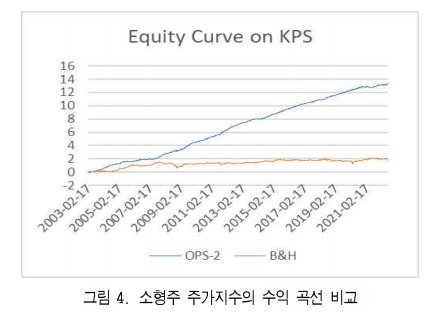

OPS-1과 OPS-2 모두 매수 후 보유 전략보다 훌륭한 성과를 보였습니다. 특히 소형주 전략이 압도적으로 높은 성과를 보였는데요, 이는 위험도가 높은 소형주에서 높은 수익이 나는 소형주 효과(small firm effect)로도 해석이 됩니다.

그림 4는 소형주를 이용한 OPS-2 전략의 수익 곡선을 보여주고 있는데요, 매수 후 보유 전략보다 좋은 성과를 보여주네요. 물론 이 그래프에는 거래비용이 포함되어 있지는 않습니다.

논문에서는 매수 매도 양방향으로 거래비용을 0.06%씩 주었을 때 매수 후 보유 전략과 비슷한 성과를 보인다고 분석했는데, 조금만 더 필터링을 거치면 실제로도 활용할 수 있는 투자전략이 될 수 있을 것 같습니다(물론 소형주 ETF 소형주 인버스 ETF가 나온다면 말이죠..)

리뷰는 여기까지고, 자세한 내용은 아래 논문을 참고해주세요.

읽어주셔서 감사합니다.

오버나이트 퍼즐의 정보 콘텐츠: 퍼즐 투자전략의 수익성은?

주식시장이 문을 닫는 야간 시간 동안 발생한 정보는 다음 날 아침 시가(opening price)에 한꺼번에 반영되면서 적정 가격을 벗어날 수 있다. 본 연구의 목적은 국내 주식시장에서 아침 시가의 과잉

www.kci.go.kr

김선웅. (2022). 오버나이트 퍼즐의 정보 콘텐츠: 퍼즐 투자전략의 수익성은?. 한국콘텐츠학회 논문지, 22(11), 537-547.

'Read' 카테고리의 다른 글

| [독후감] 찰리멍거 바이블 (0) | 2023.02.27 |

|---|---|

| [주식논문] 캔들스틱차트와 CNN을 이용한 갭 예측 연구 (2) | 2023.02.04 |

| [독후감] 전설로 떠나는 월가의 영웅(one up on wall street) (0) | 2023.01.25 |

| [주식논문] 고빈도 자료를 이용한 머신러닝 모형의 예측력 비교 분석 (0) | 2023.01.01 |

| [주식논문] 주식 수익률의 일 중 주기성 연구 (2) | 2022.12.04 |